Nel 2016 gli investimenti in capitale Equity di startup hi-tech in Italia ammontano a 182 milioni di Euro, in crescita del 24% rispetto al valore totale consolidato rilevato nel 2015 (147 milioni di Euro) e che potrebbe crescere ancora fino a un valore di 217 milioni di euro a fine anno.

Si tratta di un risultato molto positivo dovuto anche al fatturato complessivo di 247 milioni raggiunto nel 2015 dalle startup hi tech, in crescita del 34% rispetto al 2014.

Queste sono alcune delle evidenze emerse dall’Osservatorio Startup Hi-tech promosso dalla School of Management del Politecnico di Milano in collaborazione con Italia Startup giunto alla sua quarta edizione e presentato in occasione del convegno “Open Digital Innovation: imprese e startup insieme per ridisegnare il futuro”.

Il Nord Italia continua a rappresentare il centro nevralgico dell’ecosistema, sia in termini di finanziamenti ricevuti (58%) sia di numerosità di startup finanziate (65%); aumenta comunque il peso percentuale sugli investimenti effettuati dagli attori formali in Sud e Isole, che passa dal 30% del 2014 al 36% del 2015.

Per Antonio Ghezzi, Direttore dell’Osservatorio Startup Hi-tech del Politecnico di Milano. “Nonostante l’aumento riscontrato quest’anno, in Italia i Venture Capital investono ancora solamente 1/7 di quanto fanno le controparti tedesche e circa 1/6 di quanto finanziato da parte dei VC in Francia, mentre viene superato di pochi milioni di Euro il valore degli investimenti domestici dei VC spagnoli. Fa tuttavia ben sperare il potenziale ancora inespresso da molti fondi con disponibilità di investimento nel breve-medio periodo, che potrà costituire la linfa vitale per sostenere lo sviluppo nei comparti hi-tech”.

I comparti hi-tech e la rivisitazione del “made in Italy” in chiave digitale

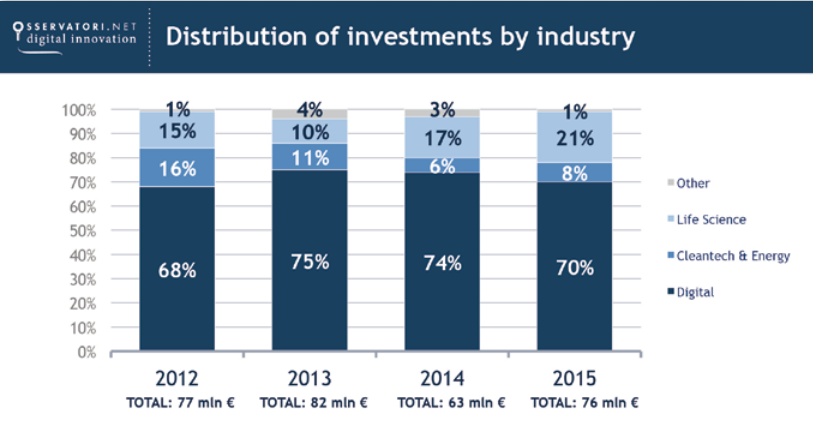

Sono 90 le startup che a consuntivo 2015 hanno ricevuto finanziamenti da attori formali (rispetto alle 79 del 2014): di queste, il 75% afferisce al comparto Digital, il 17% al Life Science e Biotech e il 7% al Cleantech & Energy (il restante 1% mostra posizionamento in altre aree hi-tech). Oltre a questi macro-comparti, l’analisi mostra come emergano delle verticalità nell’ecosistema startup, di norma concentrate attorno ai settori tradizionali del “made in Italy” (rivisitati in chiave hi-tech e Digitale) come il Foodtech e il Winetech, il Fashion, il Tessile avanzato e il Turismo digitale.

“Alla luce delle nostre analisi non è ancora possibile parlare del 2016 come anno di ‘svolta strutturale’ – conclude Antonio Ghezzi – Dati alla mano, risulta più corretto parlare di una serie di segnali positivi tangibili che potranno rappresentare un ulteriore passo in avanti per l’universo delle startup italiane.”

{kind=link}